Když s klienty řeším financování výstavby, dostávám pár otázek, které se stále opakují. Jednou z nich je jak a na kolik nastavit rozpočet, aby to prošlo 🙂

A tak se dnes trošku podrobněji podíváme na toto téma a na co si dát pozor.

Stačí základní položky

Jsou věci, které není potřeba nějak extra rozvádět, jako třeba položkový seznam. Odhadce, ani banku nezajímá, že bude potřeba 425x hmoždinek do polystyrenu, 102x 25kg lepidla na natažení polystyrenu, 1 tunu písku na betonování podlahy, nebo 270 ks dlaždiček o rozměru 50x50cm na WC a koupelnu. Možná si teď říkáte, to je přeci jasný! Ale už i s takovým rozpočtem jsem se od klienta setkal.

Pro odhadce je důležité cca 20-25 položek, ze kterých je schopen odhad vytvořit. Není pro něj podstatné, kolik bude potřeba ks dlaždiček, ale to že tam budou a kolik budou stát. Nepotřebuje vědět kolik tun písku, litrů vody, pojiva a další chemie bude potřeba na betonování podlahy, ale že to bude 100m2 při tloušťce 7cm.

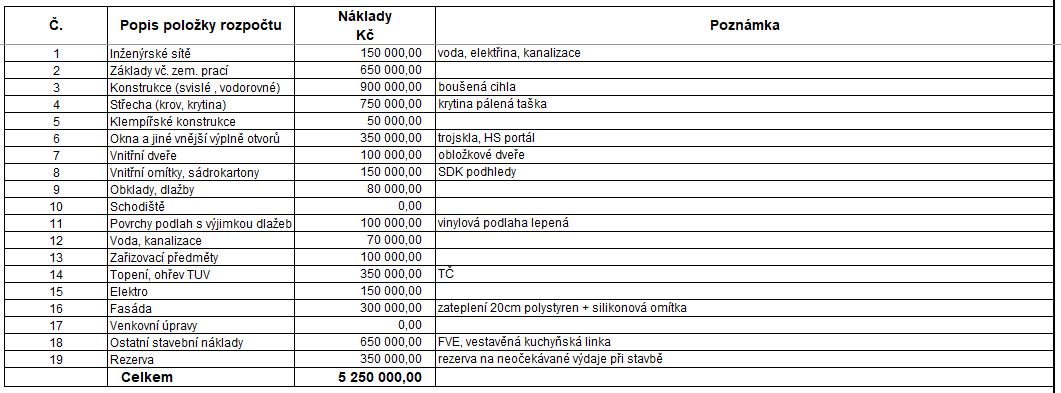

Rozpočet vytvářejte pečlivě, na nic nezapomeňte. Podobné věci seskupujte dohromady. Podívejte se na rozpočet na výstavbu domu, který jsem loni dával do banky. Jsou zde body u kterých je nastavena částka a případně drobná poznámka. Takto nastavený rozpočet je naprosto dostačující jak pro banku tak i odhadce. Zbytek podrobností se nachází v projektu či technické zprávě.

Správné nastavení částky

Důležité je, aby výsledná cena v rozpočtu odpovídala skutečným nákladům a také aktuálním průměrným cenám. Jsou případy, kdy v rodině klientů jsou lidi ze stavebnictví a jsou schopni některé věci koupit za minimum peněz nebo udělat práci za kus jídla. To ale většinu bank moc nezajímá. Dá se samozřejmě snížit rozpočet o nějakou svépomoc, ale určitě to neudělá z 5mil. třeba 3,5mil.! V tuto chvíli je ideální pohybovat se od 8000, ideálně 8500-9000Kč/m3 obestavěného prostoru.

Rozvržení částek u tranší

Taková drobnost se kterou je potřeba počítat a to je rezerva u prací a materiálů ze začátku stavby. Doporučuji rezervu dávat právě do těchto položek. Snadno se můžete dostat do bodu, kdy vyčerpáte třeba 1mil., na základy a zdivo, ale zároveň už budete muset dávat třeba zálohu na okna, střechu, vytápění apod. ale to jsou věci, které reálně nejsou na domě vidět a odhadce neuzná prostavěné peníze. To samé platí u materiálu, který není na domě a nemá přímou návaznost. Pokud vyčerpáte 1mil. na desku a zdivo, ale v době, kdy děláte desku objevíte levné tašky nebo dřevo na krov, které Vám firma složí na pozemek až bude potřeba a nebudete mít dostatek peněz třeba na zdivo, opět máte problém při návštěvě odhadce.

Věci spojené pouze s domem

Tohle bych dal asi jako nejdůležitější z celého rozpočtu!!!

Trochu příběhu k výše uvedenému rozpočtu – klienti kupovali za 2,5mil. pozemek z vlastních zdrojů a brala se hypo 5,5mil., dokládal se rozpočet na 5,25mil. s tím, že klient chtěl řešit parkovací stání, pergolu, bazén, chodníky a plot na přední stranu pozemku. Našli jste něco z tohoto v rozpočtu? NE! A přesto to tam je 🙂

Rozpočet by měl být nastaven tak, aby veškeré peníze byly použity pouze na dům a nikoli na vedlejší věci a k tomu neúčelová část!!! Může se Vám totiž stát věc, která je asi nejpravděpodobnější, kdy vznikne problém. V tuto dobu až na jaře 2024 byste začali řešit projekt a veškerá povolení, o prázdninách hypotéku, abyste stihli před zimou alespoň desku. Budete stavět 2 roky a na podzim 2026 budete mít dům hotový a vyčerpány všechny peníze (nebo ani nemusíte). Vzhledem k počasí už nebude možné udělat třeba chodníky, plot, nebo třeba bazén a jeho zastřešení, které jste plánovali dělat až na jaře, ale co teď? Máte 2 roky na čerpání, přijede odhadce a zjistí, že jste třeba 600tis. vyčerpali na plot, chodníky, bazén ale není to tam! Bude Vás to stát minimálně nějaký dodatek a prodloužení čerpání a v horším případě pokutu.

Proto vždy před tím, než budete řešit rozpočet s bankou, tak se poraďte s projektantem, nebo odborníkem, co řeší hypo a výstavby. Správně nastavený rozpočet je jeden ze střípků, aby celé čerpání běželo bez zádrhelů.

Publikováno 11.2.2024