Limit DSTI je tu s námi už nějaký ten rok. Jedná se o ukazatel poměru měsíční splátky vůči čistému příjmu. Do března 2022 byl na hranici 50%. Od 1.4.2022 byla hranice upravena na 45% pro osoby starší 36let. Na zasedání ČNB byl tento limit od 1.7.2023 zrušen a u bank neuplatňován.

Chvíli to vypadalo jako idylka na hypotečním trhu, která ale nevydržela moc dlouho. Banky, které tento limit ze začátku zrušily, tak ho začaly postupně zavádět. Takže plán ČNB na zlepšení dostupnosti hypoték, kvůli vyšším splátkám moc nevyšel.

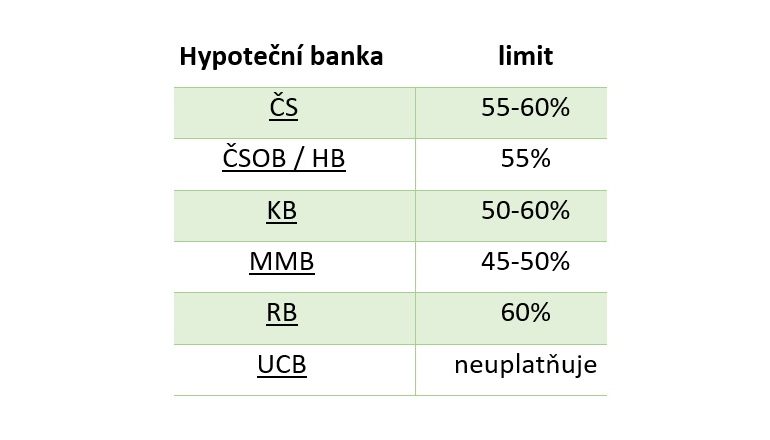

Takže od srpna začaly v bankách tyto limity opět uplatňovat. Někde jen jako interní pravidlo, někde veřejně. Dnes je situace taková, že až na výjimku jsou tyto limity 45-60% v závislosti na ratingu banky a třeba věku.

Vítězem na pomyslném stupni vítězů se zdá být UniCredit Bank. Ten sice limity DSTI neuplatňuje, ale zase má svoje 2 interní limity, které trošku suplují tento limit, takže ani zde není možné si vzít výrazně vyšší úvěr.

Krok, který se minul účinkem

Právě odstranění limitu DSTI bylo ČNB odůvodňováno tím, aby se zvětšil okruh lidí, kteří si mohou pořídit vysněné bydlení.

Příklad: Když v roce např. 2020 chtěl někdo s platem 40tis. hypotéku, mohl si vzít s úrokem 2% hypotéku až 5mil. Když ale sazba vzrostla na 6%, byla max. výše úvěru kolem 3,3mil. Uvolněním limitů by se klienti mohli opět dostat na hypo 5mil., ale banky v rámci risk vyhodnocení nebyly stejného názoru.

Publikováno 1.11.2023