Hypotéka nebo úvěr ze stavebního spoření, to je oč tu běží! Za posledních půl roku jsem měl od klientů tolik otázek ohledně porovnání těchto dvou produktů, že jsem se dnes rozhodl na to jednoznačně odpovědět.

V poslední době, kdy úrokové sazby klesají a atakují hranici 2% (nedávno jsem psal článek o aktuální situaci) se častěji řeší, co je výhodnější.

V dnešním článku nebudu řešit některé detailní poplatky. Je to např. 1% z cílové částky u stavebního spoření, návrh na vklad 2000Kč apod. Pak jsou zde poplatky jako vedení úvěrového a běžného účtu. Jsou to drobné částky a v celkovém součtu jsou zanedbatelné. Zároveň upozorňuji, že třeba pro klienta, který chce rekonstrukci na 300tis. je stavební spoření výhodnější a nemá smysl zastavovat celý dům. Dnes budu řešit větší částky, které jsou určeny na výstavbu, nebo koupi nemovitosti. Zároveň existují klienti, pro které je stavební spoření jediná možnost (nižší životní minimum, hodnota LTV apod.) pro získání úvěru.

Hypotéka vs. úvěr ze stavebního spoření

Na začátku je potřeba si vysvětlit pár základních pojmů, proč v aktuální době neexistuje nastavení úvěru ze stavebního spoření, které by bylo výhodné. Ano, opravdu NEEXISTUJE!!!

Hypoteční úvěr – u hypotéky se hned od prvního splácení jedná o tzv. anuitní splácení. Při stejné splátce dochází ke snižování poměru spláceného úroku a splácení úmoru. V porovnání se stavebním spořením je o něco vyšší splátka, kdy rozdíl je vždy ve vyšším úmoru.

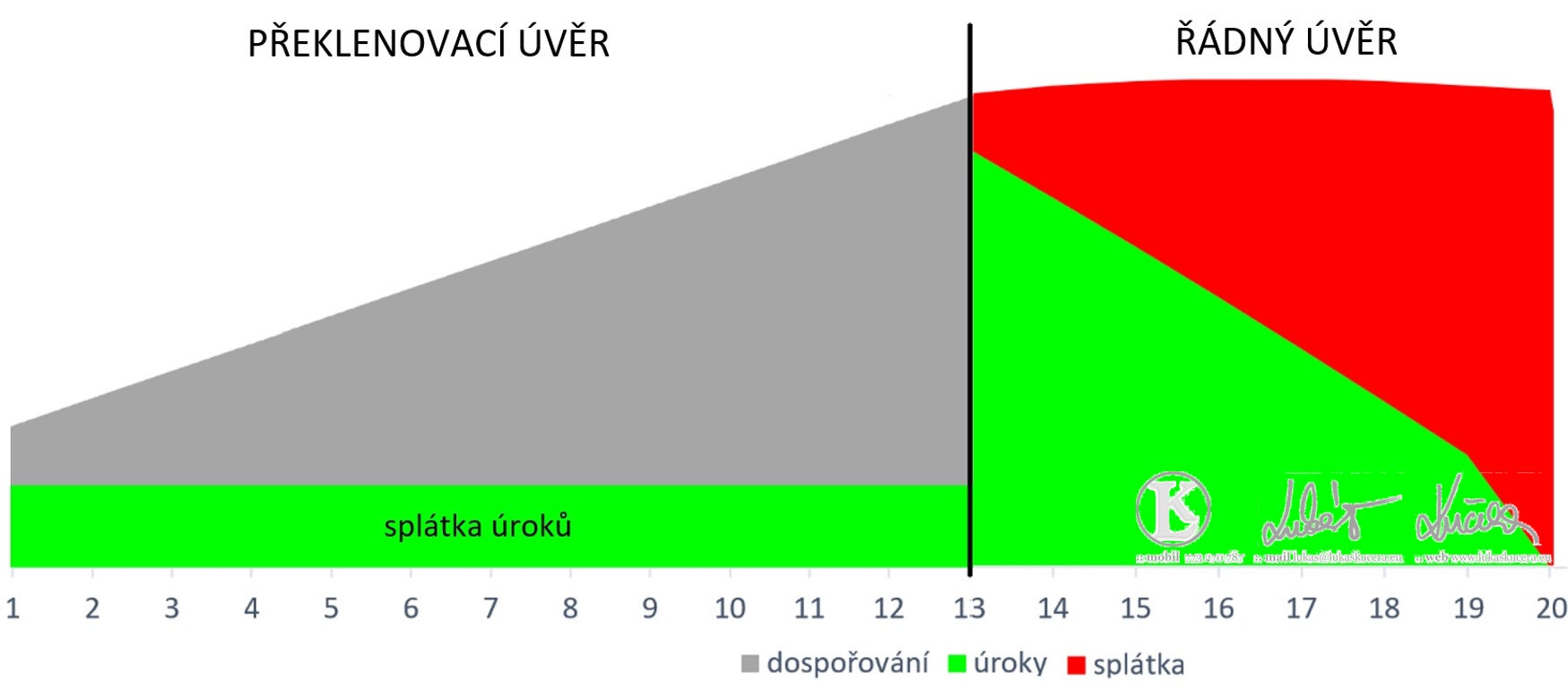

Úvěr ze stavebního spoření – když neberu pár % lidí, co si berou malou částku nebo mají naspořeno, tak většina lidí řeší v první řadě Překlenovací úvěr. Zde jsou 2 splátky. Splátka úroků, která je po celou dobu stejná a spoření. Jakmile se naspoří určité peníze (většinou 35-40%), přechází se do Řádného úvěru, kdy je to už podobného jako u hypotéky.

Porovnávejte celkové splátky a náklady, nejen měsíční splátku!

Teď si na pár modelových příkladech ukážeme, že nízký úrok a na první pohled nízká měsíční splátka nemusí být vždy výhodou. Toto může být hlavní argument některých prodejců. Zjistěte si co nabízí konkurence a jaké jsou i jinde možnosti.

/ pojem dospořování u hypotéky znamená úmor a stav je k první splátce a jak je výše uvedeno poměr se s každou splátkou mění /

- PŘÍKLAD

Trošku náhoda a ukázka toho, že aktuálně např. u UniCreditu a ČMSS stojí proti sobě se stejnou úrokovou sazbu a jinou splátkou. Výše úvěru 3mil., splatnost 30let, sazba bez pojištění

Zde je vidět, že u hypotéky je celkově o cca 500tis méně zaplaceno na úrocích, a např. po 10letech díky stoupajícímu úmoru u hypotéky je rozdíl v jistině více jak 600tis.

{kind=link}

2. PŘÍKLAD

Porovnání aktuálně nejnižší možné sazby u ČMSS na refinancování s uměle navýšeným úrokem u hypotéky. Výše úvěru 3mil., splatnost 20let

Zde jsem porovnal asi častější modelaci. Někdo si kdysi bral úvěr ze stavebního spoření a přemýšlí o refinancování. Má za sebou 10let splácení a zbývá mu 20let. Co je zde podstatné a lze z tabulky vyčíst?

I když je sazba hypotéky o více jak 0,5% vyšší, tak i po započtení rozdílu ve vyšší splátce je za 10let téměř nulový rozdíl, ale na celkově splatné částce je rozdíl 167tis. Pokud se tedy dnes bavíme o přímém porovnání, tak pokud bude úvěr ze stavebního spoření mít o 0,5% nižší úrok než hypotéka, je to teprve porovnatelné řešení z hlediska nákladů!

Když se podívám na aktuální možnosti bank jsme po 2%. Například UniCredit, nebo Sberbank nabízejí na nové úvěry sazbu 1,89% bez pojištění. Na refinancování jsem schopen u Moneta bank jít až na sazbu 1,69%. Zde by stavební spořitelny museli mít sazbu někde kolem 1,1-1,3% aby to dávalo smysl a to Vám OPRAVDU NIKDO NEDÁ!!!