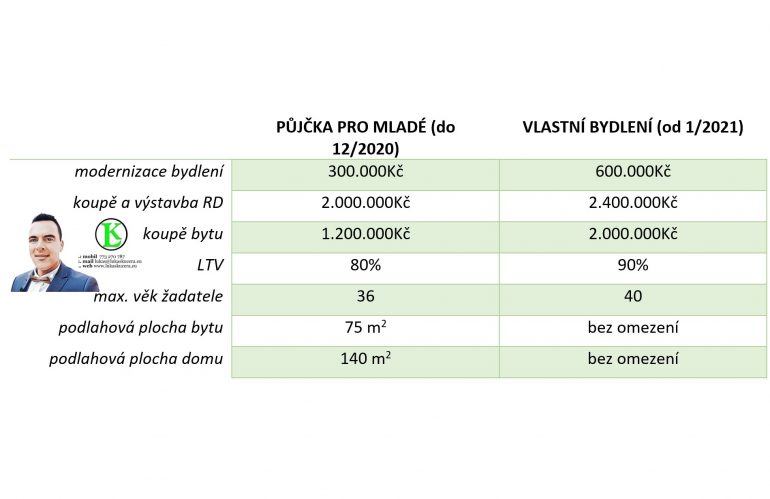

Státní fond podpory investic (SFPI), dříve Statní fond rozvoje bydlení (SFRB) spustil s účinností od 15.1.2021 nový program půjček od státu. Inovovaný program vycházející z předchozího programu má název Vlastní bydlení.

Spousta podmínek pro získání zůstala, jen se zlepšily parametry. V níže uvedené tabulce je porovnání těch nejzásadnějších.

Další zajímavou věcí např. ve srovnání s hypotékou je úroková sazba, která vychází z výše základní sazby Evropské unie pro Českou republiku, která je nyní 1% s fixací 5let! Pokud by se sazby zvýšila, je možné ji snížit i díky dítěti o 0,2% (za každé dítě -0,2%). Minimum je však stanoveno právě na ono 1%.

Jako velkou nevýhodu bych rozhodně zmínil splatnost. Ta je pouze 20let! 🙁 (modernizace pouze 10let). Zde narážíme na jednu zásadní věc a tou je splátka a bonita. Pokud chce člověk ušetřit a zvolí tuto půjčku, tak zároveň má ale menší splatnost, která je spojená s vyšší splátkou. Je tedy na zváženou, jakou zvolit variantu. Pro někoho, kdo má běžnou hypotéku na „hraně“ nebo chce platit co nejméně, tak tato varianta vhodná není.

Zajištěný i nezajištěný úvěr

Jsou zde 2 možnosti podobně jako u běžného úvěru.

Na modernizaci nebo menší koupi do 600tis. lze pořídit nezajištěný úvěr za splnění podmínek ručitele (věk max. 55let a čistý příjem více jak 15.000Kč čistého) nebo případně ručit jinou nemovitostí.

Na ostatní účely je běžný zajištěný úvěr a lze poskytnou až 90% skutečných nákladů na pořízení nebo výstavbu.

Lze propojit úvěr ze SFPI, hypotéku a nezajištěný úvěr ze stavebního spoření?

Na toto asi neexistuje jednoznačná odpověď, která by se dala paušalizovat a hlavně dala použít třeba za půl roku. Situace na hypotečním trhu, zvláště v dnešní době, je velmi nevyzpytatelná a to co platilo v lednu, tak nyní neplatí.

Hlavní podstatnou věcí je to, že podmínkou u zajištěného úvěru je vložení Zástavní smlouvy. Banka chce být vždycky na 1. místě, takže zde je už povinnost mít k dispozici ručitele (pak je možné mít SFPI na 2.místě). Některé banky šly tak daleko, že zároveň zakazují jiné zástavní právo na 2. místě (tady jste odkázáni jedině na zástavu jiné nemovitosti)

Dalším omezením může být to, že banky např. v případě koupě sčítají všechny půjčky do hodnoty LTV, tím pádem narážíme opět na 80%-90% LTV (vyjma Sberbank a Equa bank)

Příklad: Dům za 3mil. – 1milion hypo + 2mil ze SFPI by zněla jako ideální varianta, ale bohužel banka to bude brát jako 100% a úvěr neposkytne, je tedy nutné vzít buď 700tis. úvěr z banky a 2mil ze SFPI ale v tomto případě ještě zástava jiné nemovitosti.

Příklad 2: Byt 2mil – 1.6mil. hypo + 400tis. nezajištěný ze SFPI (vyjma dvou výše uvedených bank) je také nemožný, protože banka chce prokázat vlastní zdroje a tak by byla možná varianta pouze 1.4mil. + 400tis. + 200tis. vlastních zdrojů.

Není to nic jednoduchého a hlavně upozorňuji, že tato situace se v průběhu času může z hlediska metodiky změnit. V případě, že máte o tento typ úvěru zájem, budu to konkrétně řešit až v danou chvíli.

Publikováno 18.1.2021