Od března 2021 jsem neustále bombardován maily, že dochází ke zvedání sazeb.

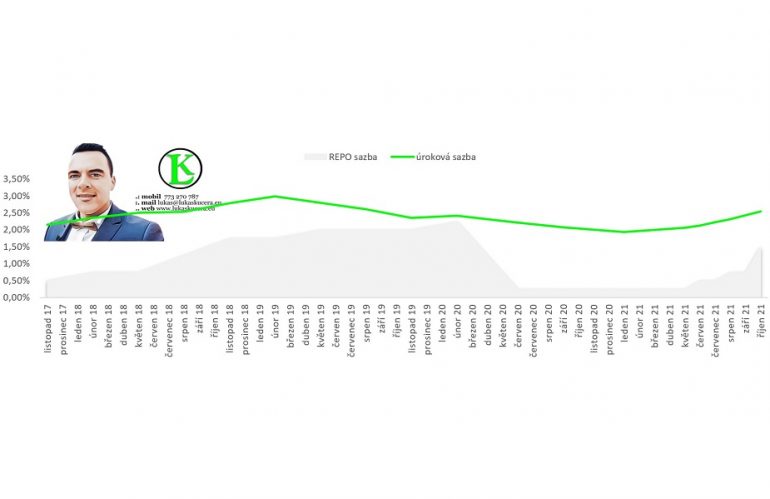

Za toto období došlo k navýšení sazby o 0,6%. Výsledný průměr 2,54% za říjen může znít velmi pěkně. Podstatnou roli v tomto údaji hraje to, z čeho je tento průměr vypočítán.

Když sazby pomalu klesaly či stoupaly, tak to nebylo tak patrné. Ale nyní, kdy skoro každých 14 dní dochází k razantnímu zvedání sazeb může tato sazba znít neuvěřitelně. Realita je taková, že průměr této sazby je vypočítán na základě uzavřených hypotečních úvěru v daném měsíci. Vzhledem k tomu, že průměrná hypotéka trvá vyřídit kolem 2 měsíců a navíc tu máme ještě nějakou nabídku, bavíme se o nabídkách někdy za období červenec / srpen 2021.

Promítnutí zvýšení repo sazby do průměrné sazby

Jak jste nejspíše zaznamenali, tak ČNB v říjnu a listopadu velmi výrazně navýšila základní repo sazbu. Ze zářijových 0,75% na listopadových 2,75%. Psal jsem o tom nejeden článek na blogu. Banky na to začaly reagovat již několik dní po oznámení a tak se nyní nové nabídky dělají se sazbami kolem 3,5% a výše. S garancí 30 dní se na tyto hypotéky dostane někdy před Vánocemi a schválení či podpis pak v průběhu ledna/února 2021 kdy očekávám teprve průměr Hypoindexu kolem 3,3-3,6%.

Jaké jsou reakce bank a aktuální sazby?

Jak jsem psal v odstavci výše, repo sazba šla razantně nahoru. K navýšení došlo 4.11.2021 a některé banky měly opravdu rychlou reakci na navýšení sazby. Namátkou pár bank s nejvyšším navýšením v jednotlivých dnech

4.11.2021

- KB – +0,50%

5.11.2021

- Equabank – +1%

- RB – +0,45%

8.11.2021

- Moneta – +0,55%

- mBank – +0,40%

- RSTS – +1%

10.11.2021

- UniCredit – +0,45%

- ČSOB – +0,40%

Aktuálně se u většiny bank pohybujeme mezi 3,5% – 4%. Je zde však možnost ještě do konce listopadu být s úrokem a RPSN kolem 3%!!! Jestli Vás tato sazba oslovila, klidně mi napište, nebo využijte vpravo dole chat na FB 😉

Blíží se Vám konec fixace začátkem roku, nebo třeba až za rok? Tak to již nyní začněte řešit. Psal jsem o tom i v jednom postu na FB.

Jak nynější situace ovlivní splátku úvěru pro další období?

Pro orientační představu si zde uvedeme příklad přímo jednoho mého klienta, kterému jsem v červnu roku 2017 udělal hypotéku s 10ti letou fixací. My ale pro tento model použijeme ukázku, když by tento klient měl fixaci 5let.

Pan Ondřej – koupě RD, výše úvěru 3,4mil. splatnost 30let, fixace 1̶0̶l̶e̶t̶ (původní nastavení) 5let, úroková sazba 1,89% a splátka 12.381Kč.

Teď se posuneme v čas na dnešek, kdy jsou sazby v totožné bance 3,75%. Když to teď budu řešit, tak k datu fixace 6/2022 bude zůstatek úvěru 2.958.148Kč, tak se splátka zvýší na 15.209Kč. Ano o 3.000Kč více a pokud to nebudete řešit nyní ale třeba až před koncem fixace, kdy sazba může úplně v pohodě vyskočit ještě o dalších 0,50% tak bude splátka více jak 16tis./m!

Proto prosím všechny, oslovte své bankéře, lidi, kteří se o Vaší hypotéku starají a ŘEŠTE sazby na další fixaci co nejdříve. Může Vám to ušetřit tisíce na měsíční splátce.

Publikováno 15.11.2021