Známe ho pod pojmy „SSko“, „stavebko“ a nebo klasicky Stavební spoření. Řadí se mezi spolehlivé produkty s dlouholetou tradicí a je určen zejména pro klienty, kteří jsou konzervativní a mají rádi „své jisté“ a nechtějí moc riskovat. Jsou s nimi spojeny nemalé poplatky. A jaká je dnešní doba? Vyplatí se využívat státních podpor nebo je to jen tradiční produkt pro specifický segment trhu?

Tradiční produkt

„Stavebko“ je využíváno ve velkém už od 90. let. Je určen pro každého, kdo si chce zhodnocovat peníze, mnoho rodičů ho využívá ke spoření svým dětem, aby jim vytvořili finanční rezervu na start do života. Původní účel využít stavební spoření na bydlení může být nahrazen třeba studiem, cestováním apod. Tyto peníze každopádně usnadní dospívajícím dobrý základ v momentě, kdy se chtějí postavit na vlastní nohy.

Stavební spoření – výhody a nevýhody

Největším lákadlem, proč si klienti zakládají stavební spoření je bezesporu státní podpora, která je dnes stavena na 10% z vkladu při maximální roční úložce 20.000Kč (maximální státní podpora je 2.000Kč). Veškeré vklady jsou pojištěny na 100.000€.

Klient se zavazuje na začátku při uzavírání stavebního spoření hradit předem stanovené měsíční vklady. Ve výsledku je však jedno, zda jsou hrazeny měsíčně, nárazově nebo jednorázově.

Každý, kdo si spoří delší dobu skrze stavební spoření má lepší výchozí podmínky pro získání úvěru na bydlení nebo překlenovacího úvěru ze stavebního spoření. Výhoda se týká lepší úrokové sazby, dokládání příjmů apod.

K hlavním nevýhodám stavebního spoření je doba uložení finančních prostředků. Pokud není dodržena vázací doba 6 let a klient stavební spoření zruší, přichází o veškeré státní podpory. Navíc může být ukončení smlouvy sankcionováno okolo 0,5% – 1% z cílové částky podle stavební spořitelny. Při řádném ukončení smlouvy nejsou klientovi vyplaceny peníze ihned, ale lhůta se pohybuje většinou okolo 3 měsíců.

Na začátku je potřeba, aby si klient stanovil tzv. cílovou částku. Je to částka, které chce klient za období 6-ti let dosáhnout. Toto plánování může některým dělat menší problémy. Zároveň jsou klientovi strženy poplatky ve výši 1% z cílové částky a dále měsíční poplatky za vedení účtu, které jsou většinou 30Kč.

Státní podpora a k čemu lze stavební spoření využít?

Jak jsme psali výše, největším přínosem stavební spoření je státní podpora. Ta je v tuto chvíli stanovena v maximální částce 2.000Kč při měsíčním vkladu 1.667Kč (20.000Kč/rok). Do této částky se počítají příspěvky účastníka a také úroky. Podmínkou pro získání státní podpory je, aby byl vklad na účtu stavební spořitelny připsán nejdéle 31.12.

Stavební spoření můžeme využít ke dvěma hlavním účelům.

- je určeno ke spoření na období 6-ti let. Pokud je smlouva správně nastavena, včetně vhodně nastavené cílové částky, jedná se pro konzervativní účastníky o dobrý produkt. Vzhledem k vázací době by toto nemělo tvořit jediný nástroj pro tvorbu finanční rezervy klientů.

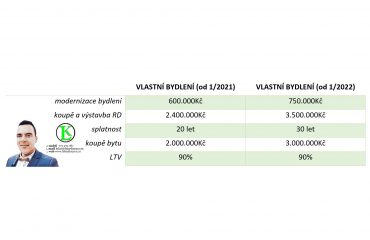

- využití stavebního spoření jako možnost financování bydlení. Nabízí možnost úvěru bez zajištění nemovitosti a po novele zákona, kdy je potřeba u hypotečního úvěru disponovat min. 10%, ideálně 20% vlastních zdrojů se jedná o možný doplněk. Případné využití u nákupu družstevních bytů je také možností.

Stavební spoření ANO nebo NE?

Každý produkt má své opodstatněné místo na finanční trhu a také svůj konkretní segment klientů. Nelze tedy říci jednoznačný výsledek. Každý by měl při výběru vhodného produktu vědět jeho výhody, nevýhody a případné využití.

S tímto vším jsem Vám schopen pomoci a pokud budete mít jakékoliv otázky, můžete využít Kontaktní formulář v záložce Kontakt.