Pokud očekáváte narození dítěte, tak jste se jistě s tímto pojmem setkali. Rozdíl v těchto dvou termínech kromě délky a období je hlavně v částce, kterou pobíráte. Může se stát, že se ocitnete v situaci, kdy potřebujete řešit hypotéku a jeden z příjmů bude „mateřská“ nebo „rodičák“. Pokud budete potřebovat doplnit bonitu je velký rozdíl, jakou banku vyberete. Ale to platí u každé metodické věci.

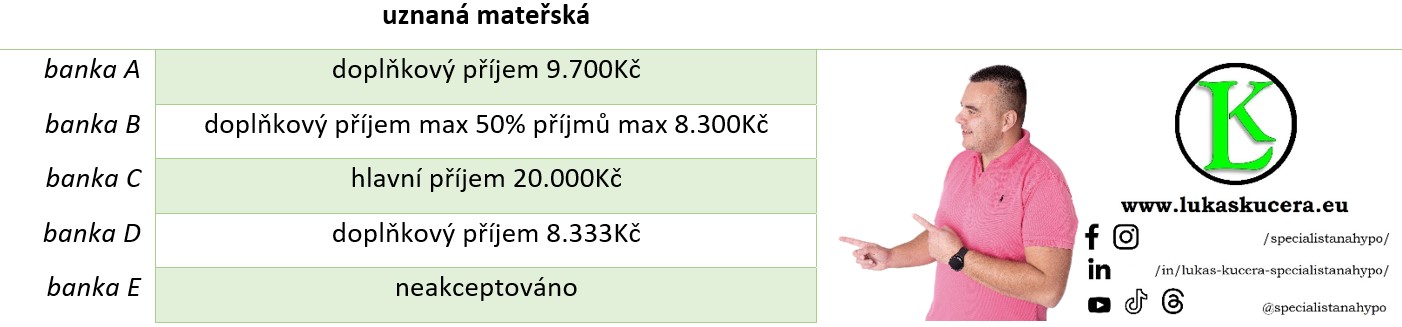

Pomoc v mateřství

Je to období cca 2 měs. před porodem a do 6. měsíce věku dítěte. Výše peněžité pomoci v mateřství vychází z toho, kolik člověk vydělával v zaměstnání či OSVČ. Každý to má tedy zcela rozdílné. A to ještě beru variantu, kdy jste zaměstnáni s účastí na nemocenském pojištění. Pokud jste OSVČ bez účasti na nemocenské, tak nárok mít nebudete!

A vzhledem k tomu, že právě tento typ příjmů je velmi špatně předem určitelný a specifikovaný tak z toho vychází i metodika banky.

Jak je vidět, tak ten rozdíl může dělat i 1mil. Kč ve výši hypotéky, což pro někoho může být rozhodující číslo.

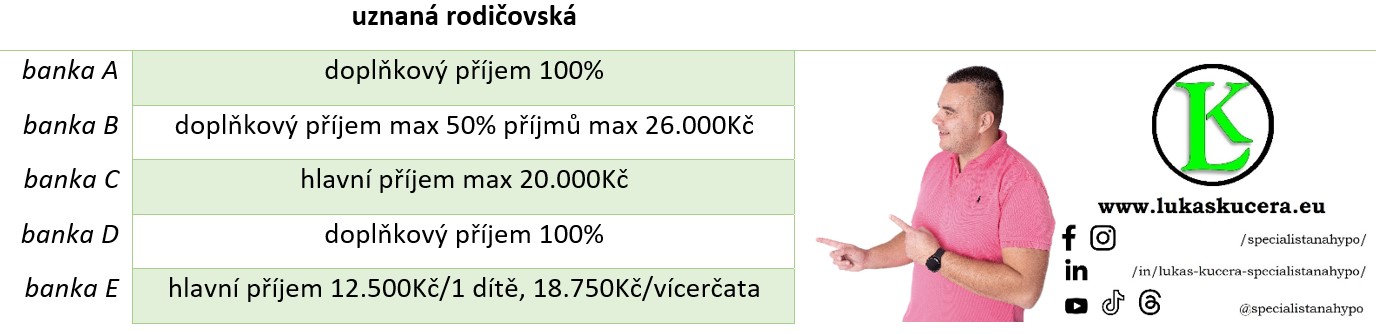

Rodičovský příspěvek

Rodičovský příspěvek je už trošku jednodušší z hlediska prokazování. Je pevně stanovena jeho výše a délka a ta se prokazuje bance. Ve většině případů stačí metodické tabulky všem žadatelům, protože výše „rodičáku“ bývá 10-15tis. V případě nízké bonity lze samozřejmě tento příjem navýšit a upravit, ale to je ideální po nějaké předkonzultaci.

Rada na závěr

Budu se opět opakovat, ale vyřízení hypotéky není rozhodnutí, kdy se ráno probudíte a zjistíte, že nemáte doma rohlíky a hned je jdete koupit. Je potřeba se na tento úkon připravit. Čím důkladnější a poctivější je příprava, tím je zaručen lepší výsledek a úspěšnost celého obchodního případu. NENECHÁVEJTE TO PROSÍM VŠE NA POSLEDNÍ CHVÍLI!

Publikováno 8.3.2024